医疗行业行为楷模的战略蚁集型、工夫蚁集型规模,其财政报外与守旧创修业、任事业存正在明显分歧。受医保付出战略、集采变更、研发更始等要素影响,医疗行业的财政数据显示出特有的布局与震荡顺序。本文将从财政报外特质、财政了解实务重点两方面打开,并连系完全数据与案例解说。

医疗行业涵盖制药、医疗用具、医疗任事(公立/民营病院)等细分规模,虽细分规模分歧明显,但满堂财政报外显示以下共性特质:

医疗行业的收入实行高度依赖战略与付出编制,更加是医保付出占比高,导致收入布局显示“战略主导”特色。

付出方聚合:公立病院的医保收入占比往往达60%80%,民营病院虽私费占比更高,但医保收入仍一般赶上30%(如爱尔眼科2023年医保收入占比约32%)。

价值管制厉苛:药品、耗材价值受集采战略局部,医疗任事价值受政府向导价抑制,导致收入拉长更众依赖“量增”(如门诊量、手术量)而非“价涨”。

细分规模分歧:制药企业收入以药品发售为主(处方药占比超80%),用具企业依赖修设发售与维保,医疗任事机构则以诊疗项目(门诊、住院、手术)为重心。

案例:某三甲公立病院2023年收入组成中,医保付出占72%,私费占18%,贸易保障占10%;而同期某民营肿瘤病院因高端诊疗项目众,私费占比达55%,医保占比仅30%。

医疗行业本钱具有“刚性强、战略敏锐”特质,重心本钱项囊括药品耗材、人力、研发与固定资产折旧。

药品/耗材本钱:制药企业的原原料本钱(如原料药)占比约30%40%,病院的药品耗材本钱占总本钱的40%60%(集采后局部病院降至50%以下)。

人力本钱:医疗任事机构的人力本钱(大夫、护士薪酬)占比达30%50%(公立病院因编制内职员众,人力本钱占比更高)。

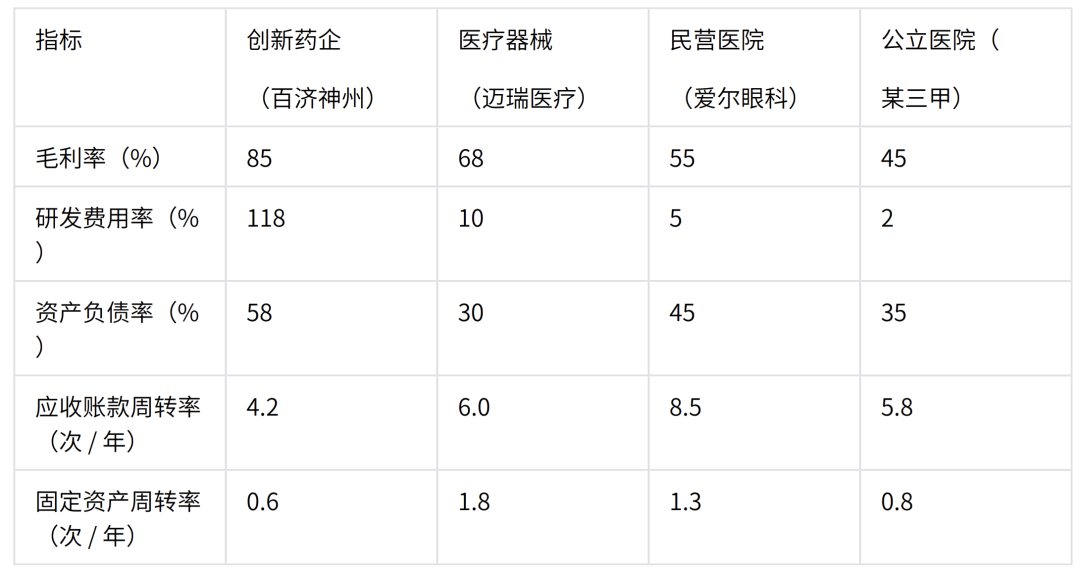

研发本钱:更始药企的研发用度占比明显高于守旧行业,头部企业研发用度率可达15%25%(如百济神州2023年研发用度率达118%,因营收领域尚未完婚研发进入)。

固定资产折旧:医疗用具与病院的固定资产(修设、楼宇)占比高,折旧年限长(修设往往510年),年折旧率约10%20%。

数据:恒瑞医药(制药)2023年本钱布局中,原原料占35%,研发用度占22%;迈瑞医疗(用具)原原料占50%,固定资产折旧占8%;爱尔眼科(医疗任事)人力本钱占42%,药品耗材占38%。

医疗行业属于“重资产+轻资产(工夫)”连系的规模,资产布局显示“双高”特色:

固定资产占比高:病院的楼宇、医疗修设,用具企业的临盆基地等固定资产占总资产的40%60%(如联影医疗2023年固定资产占比58%)。

无形资产要紧性优秀:制药企业的专利(袒护期内药品)、用具企业的工夫专利、病院的品牌与商誉(如民营病院并购变成的商誉)组成重心无形资产,局部企业无形资产占比超20%(如恒瑞医药专利资产占比约25%)。

比拟:2023年某公立病院总资产中,固定资产占55%,无形资产(厉重为医疗工夫专利)占8%;某民营体检机构因轻资产运营,固定资产占比仅20%,但商誉(并购门店变成)占比达15%。

医疗行业的投资周期长(如新药研发需10年以上,病院制造周期35年),导致欠债与现金流显示迥殊顺序:

欠债布局:公立病院依赖政府拨款与永远乞贷(用于扩修),资产欠债率往往低于40%;民营机构更依赖贸易贷款,资产欠债率可达50%70%(如通策医疗2023年资产欠债率62%)。

现金流特质:策划营谋现金流与医保回款周期强联系(医保结算周期往往为13个月),导致应收账款周转较慢(行业均匀应收账款周转率约58次/年);投资营谋现金流络续为负(因修设更新、研发进入屡次)。

案例:某民营病院2023年策划营谋现金流净额1.2亿元,但投资营谋现金流净流出2.5亿元(用于新院区制造),需通过筹资营谋(乞贷1.8亿元)填充缺口,导致期末欠债领域同比拉长25%。

医疗行业利润受战略与研发周期影响,显示“非往往性损益占比高、节余震荡大”特质:

政府补助占比高:公立病院、更始药企常获取政府补助(如研发补贴、基修补贴),局部企业政府补助占净利润的10%30%(如某生物药企业2023年净利润1.5亿元,个中政府补助0.4亿元)。

研发本钱化分歧:制药企业可将适宜条目的研发付出本钱化(如临床III期用度),导致利润外“研发用度”与现实进入存正在分歧(恒瑞医药2023年本钱化研发付出占总研发进入的15%)。

集采障碍短期利润:集采战略直接导致药品/耗材价值降落,短期毛利率下滑(如2021年第一批高值耗材集采后,冠脉支架价值从均价1.3万元降至700元,联系企业毛利率从80%降至60%)。

医疗行业财政了解需连系“战略境遇+运营数据+财政目标”三维度,重心重点囊括以下六方面:

收入了解需跳出纯朴“增速”,核心拆解“量(诊疗量/销量)、价(单元价值)、布局(付出方/病种)”,并连系战略影响评估可络续性。

量价拆分:通过“营收=单元价值×销量(或诊疗量)”公式,判定拉长驱动(如某病院营收拉长10%,若门诊量拉长15%、单元诊疗费降落4%,则拉长依赖“量增”,需体贴单价降落是否因医保控费)。

付出方布局:医保收入占比过高(如超80%)需警备“医保付出延迟”危害;私费占比高则需体贴患者付出才华(如经济下行能够导致民营病院私费项目需求降落)。

战略适配性:DRG/DIP付费变更下,病院需体贴“病种布局”与“分组付费模范”的完婚度(如某病院2023年DRG盈余率达8%,因核心发展高盈余病种(如腹腔镜手术),而低盈余病种(如重症监护)占比从20%降至12%)。

案例:爱尔眼科2023年屈光手术收入拉长25%,拆分后浮现:手术量拉长18%,单元价值拉长6%(因高端晶体利用占比晋升),且私费占比90%以上,受医保战略影响小,收入质料较高。

本钱了解需分辨“可控本钱”与“战略强制本钱”,核心评估企业对战略障碍的消化才华。

集采影响测算:对纳入集采的药品/耗材,需揣度“价值降幅×销量增幅”的净影响(如某药企某药品集采后价值降50%,但销量增120%,最终该产物收入拉长10%,本钱率降落8%,实行“以量补价”)。

人力本钱功用:医疗任事机构需体贴“人均创利”(净利润/员工数),民营病院往往高于公立病院(如爱尔眼科2023年人均创利约12万元,某公立病院约8万元)。

研发进入转化:更始药企需跟踪“研发用度/管线价钱”,即每亿元研发进入对应的正在研管线数目(如百济神州2023年研发进入110亿元,正在研管线项,均匀每项进入2.4亿元;而恒瑞医药同期研发进入63亿元,正在研管线项,均匀每项1.1亿元,研发功用更高)。3.

资产功用了解:体贴“重资产盘活”与“资金占用”医疗行业资产领域大,资产功用直接影响节余才华,重心目标囊括固定资产周转率、应收账款周转率与研发转化率。

/楼宇的诈欺功用(揣度公式:开业收入/固定资产均匀余额)。公立病院因修设更新慢,周转率往往低于1次/年(如某三甲病院2023年为0.8次);民营病院更珍视修设诈欺率,周转率可达1.21.5次(如爱尔眼科2023年为1.3次)。应收账款周转率:权衡回款速率,受医保结算周期影响大。公立病院因医保回款有保险,周转率约

56次/年;民营病院若医保占比低,周转率可达810次(如通策医疗2023年为9.2次)。研发转化率:更始药企需体贴

“研发进入→获批产物”的周期(往往10年),可通过“已上市产物收入/累计研发进入”评估(如恒瑞医药累计研发进入超300亿元,已上市更始药年收入超80亿元,转化率约27%)。4.

偿债才华了解:连系“战略背书”与“现金流笼盖”医疗行业偿债才华不行仅看资产欠债率,需连系“

战略接济力度”(如公立病院的政府隐性担保)与“现金流对债务的笼盖才华”。短期偿债才华:活动比率(活动资产

/活动欠债)需连系医保回款周期判定,若医保应收账款占活动资产的60%以上,需体贴“活动比率看似达标但现实可变现资金亏折”危害(如某病院活动比率1.5,但70%活动资产为医保应收款,现实短期偿债压力仍较大)。永远偿债才华:核心看

“息金保险倍数”(EBIT/息金用度)与“策划现金流/有息欠债”。民营病院需确保息金保险倍数≥3倍(如爱尔眼科2023年为6.8倍),策划现金流对有息欠债的笼盖周期≤5年(如某民营病院有息欠债10亿元,年策划现金流2.5亿元,笼盖周期4年,危害可控)。5.

策划营谋现金流能否笼盖投资需求”,需核心了解以下维度:策划营谋现金流净额(

CFO):需与净利润完婚(CFO/净利润≥1,解说利润质料高)。若CFO络续低于净利润,能够因应收账款拉长过速(如某药企2023年净利润8亿元,但CFO仅5亿元,应收账款同比拉长40%)。投资营谋现金流净额(

CFI):需评估“投资需要性”,如更始药企的研发进入、病院的扩修进入是否与计谋完婚(如某病院盲目扩张,2023年CFI净流出15亿元,远超CFO的5亿元,导致筹资压力激增)。自正在现金流(

FCF=CFOCFI):永远为负需警备资金链危害,更加是民营机构(如某连锁体检机构不断3年FCF为负,2023年依赖股权融资5亿元才避免违约)。6.

战略敏锐性了解:量化评估战略对财政数据的障碍医疗行业财政了解务必嵌入战略变量,通过“

50%,若该产物占营收20%、毛利率80%,则营收将省略10%,毛利润省略16%(需评估销量拉长能否对冲)。DRG

付费影响:某病院DRG付费占比从30%提至80%,需测算“病种本钱与付费模范的差额”(如某病种本钱1.2万元,付费模范1.0万元,收治越众亏折越大,需调剂病种布局)。

年起集采边界增添,毛利率呈降落趋向趋向图:以恒瑞医药为例,毛利率从2020

年的87.5%降至2023年的83.6%,年均降幅1.3个百分点,响应集采对节余才华的络续障碍。3.

战略变量”“运营数据”与“财政目标”深度连系。重心逻辑是:收入看战略适配性,本钱看刚性统制才华,资产看功用与转化,现金流看平和边际。通过量化了解战略障碍(如集采、DRG)、跟踪运营目标(如门诊量、研发管线),才力更精准地评估企业实在凿节余才华与危害。对付投资者或拘束者而言,需核心体贴“战略免疫性”(如民营病院的私费生意占比)、“资产盘活才华”(如修设诈欺率)与“现金流壮健度”,以穿越医疗行业的战略周期与更始周期。本文完。

当下行业清静,释永信之流事实是少数,大部人营生都很难。但只须精心念搞钱,老是有机缘。挟恨处分不了当前的患难。本平台许众读者都为金融从业,更加是银行从业,身处这个行业,有许众中小企业资源,都可能测验做做说合生意,助中小企业从银行获取融资,企业获取了贷款,局部也收益,何乐而不为?

某银行贷款任事机构诚招金融界精英渠道/中介,互助共赢,茶水